时间:2024-06-19|浏览:340

作者:Victor Ramirez, Matías Andrade 和 Tanay Ved 来源:coinmetrics 翻译:善欧巴,

近年来,各项目启动时的完全稀释估值(FDV)有所不同:2020年去中心化金融协议的中位FDV为1.4亿美元,2021年NFT和游戏项目的中位FDV飙升至14亿美元,2022年则下降至8亿美元(用于Layer 2项目)。2023年和2024年反弹至24亿美元和10亿美元,主要涉及替代Layer 1项目和Solana项目。

FDV忽视了短期市场冲击,因此,流通(即公开供应量)也很重要。高FDV、低流通的代币如World Coin(8亿美元市值与340亿美元FDV)可能会误导真实估值。

空投为了促进协议采用而分发代币,接收者往往会迅速抛售。尽管起初有利可图,但大多数空投代币长期贬值,BONK是一个例外(约8倍回报)。

加密货币领域中最常被讨论的话题之一就是代币经济学,即代币供应如何分配的系统。代币经济学代表着在安抚不同利益相关者的同时,确保项目当前和未来价值的一种平衡行为。

加密货币项目采用各种代币经济学方案来激励各自生态系统内的某些行为。部分代币供应向公众解锁,使用户可以拥有项目的“股份”,并进行价格发现。为了激励项目开发,部分代币供应可以锁定给早期投资者和团队成员,通常以优惠价格并在公开交易前进行。一些项目甚至采用空投,基于提供流动性、投票或桥接到Layer 2等关键行为奖励用户。

在本文中,我们将深入探讨项目代币经济学的不同因素及其对代币估值和链上活动的影响。

要理解代币估值的细微差别,我们将解释一些常用的估值指标。流通市值是仅使用流通供应量计算的资产市值,不包括将分配给早期投资者、贡献者和未来发行的供应量。流通市值衡量市场对当前代币估值的看法。自由流通供应量是公开市场上可交易的代币。完全稀释估值(FDV)是指当所有代币都在流通时的资产市值,因此称为“完全稀释”。FDV是市场对代币未来估值的一个衡量指标。

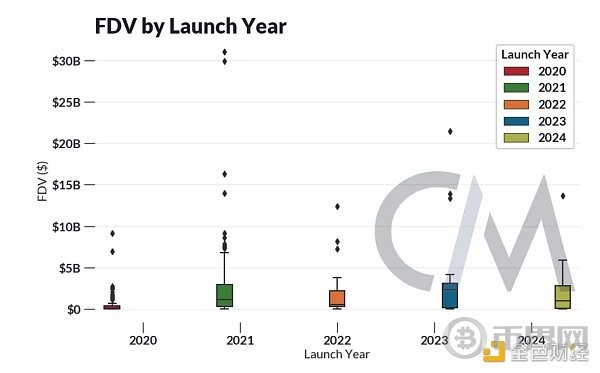

启动时的FDV可以暗示市场对当前项目发布后的未来价值的预期。以下是按项目发布年份划分的多个加密代币的启动FDV图表。

2020年发布的主要代币的中位FDV较低(1.4亿美元),但包括在DeFi夏天中诞生的蓝筹协议如Uniswap、Aave以及著名的Layer 1如Solana和Avalanche。2021年启动FDV跃升至14亿美元,主要由NFT和游戏项目如Gods Unchained、Yield Guild Games和Flow构成。2022年的启动FDV下降,主要由Apecoin的发布和早期Layer 2代币如Optimism构成。2023年和2024年的启动FDV反弹至24亿美元和10亿美元,代表了新一波的替代Layer 1如Aptos和Sui以及Solana项目如Jupiter和Jito的崛起。

尽管FDV对评估长期价值有用,但它并不考虑短期市场动态,这些动态可能由于流动性和供应冲击而发挥作用。因此,有必要将FDV与其流通供应量(即公开供应量)联系起来看待。

相对于总供应量有高流通量的代币如比特币,其流动性较强,市场参与者不预期会有来自代币发行的未来供应冲击——因为超过90%的比特币已经被开采。相对于总供应量有低流通量的代币意味着其大部分FDV是非流动性的。因此,具有高FDV和低流通量的代币可能代表着一个膨胀和虚假的总估值。一个极端例子是World Coin,其市值约为8亿美元,但FDV约为340亿美元,相差50倍。

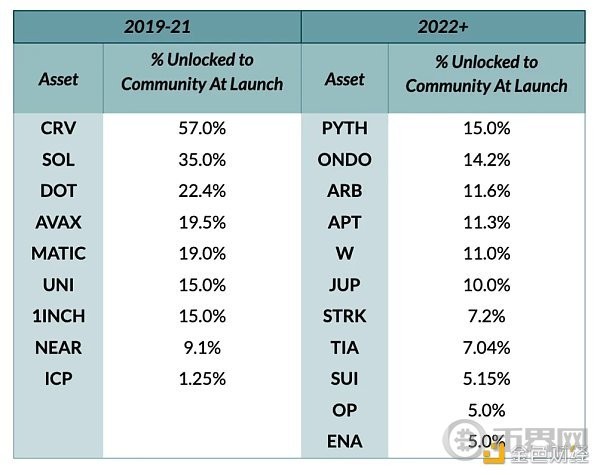

一般来说,我们看到行业标准趋向于将代币供应量的5-15%解锁给社区,其余供应量则锁定给团队、投资者、基金会、资助或其他解锁事件。2022年之前发布的项目往往有更为多样的分配。

高FDV和低流通量的代币一直受到加密社区的批评。一个历史例子是FTX的代币FTT,FTX用它来通过将其非流动性股份计为资产来夸大其资产负债表。启动时具有高FDV和低流通量的代币项目被批评为一种让早期投资者和其他内部人士致富的工具,而牺牲了散户用户。这可能导致市场情绪转向虚无主义,导致大量散户资金流入memecoins,后者往往在早期就向公众提供了更多供应量。

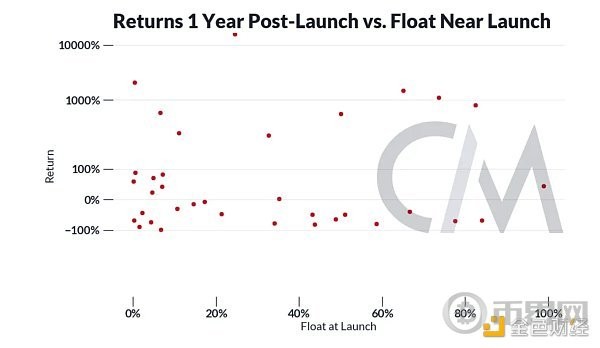

但低流通量是否是价格表现不佳的唯一原因?

我们发现,启动时的流通量对代币在发布一年后的升值没有显著影响。这与我们之前的发现相当一致,后者表明自由流通量的突然冲击对价格没有一致的方向性影响。

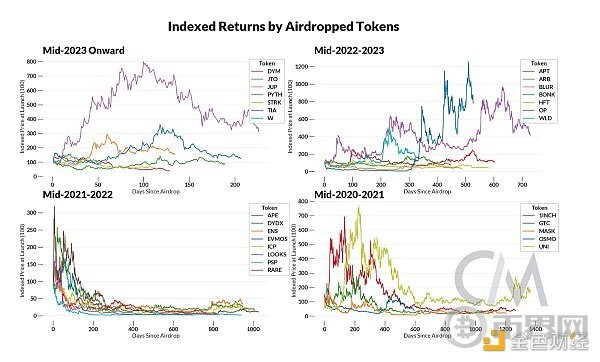

一些协议利用空投来分发代币给社区,并缓解低流通量的风险。空投通过给予用户基于某些期望行为的代币来奖励早期用户,这些行为促进了协议的增长,类似于早期用户的加密刺激检查。在之前的SOTN中,我们发现大多数地址在收到空投代币后不久就将其变现。

虽然空投提供了一笔不错的意外之财,但大多数空投代币会失去其长期价值。

以空投后的第一个交易日为参考点,仅约三分之一的代币自首次空投以来保持了其价值。持有空投代币至今的中位回报为-61%。然而,一些空投代币如BONK(约8倍)有所升值。

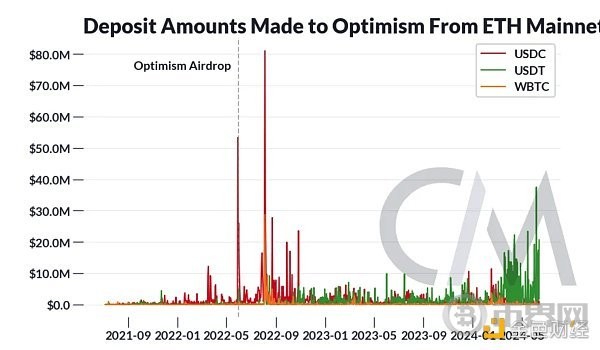

代币奖励最终只是启动网络活动的一种方式,但它们是否真的会导致实际使用?衡量实际经济活动可能很棘手,因为每个协议都有不同的用途和衡量这些用途的指标。作为一个说明性例子,我们可以看一下Layer 2项目Optimism,并将存入该网络的金额作为用户活动的大致代理。

我们看到在空投之后,存入Optimism网关桥的调用量激增。接下来的一年,活动逐渐减少,这与加密活动的整体下降相吻合。简而言之,空投可能会在短期内提升协议的使用,但尚需观察它能否创造真正的、可持续的长期增长。

虽然空投的预期可以激励早期使用协议,但这不一定会导致持续的用户活动。使这一点复杂化的是空投耕作的出现,这是一种用户通过在链上生成多余活动来获取代币的方式。最近,空投耕作变得越来越工业化,有sybil农场,即少数人通过伪造多个链上身份来大量生成活动。这导致项目团队将奖励分配给没有长期利益的雇佣军。

协议团队已经开始通过开发识别sybil并拒绝奖励的方法来反击sybil。值得注意的是,LayerZero正在提供sybil自我识别机会,以风险为代价获取其分配的一小部分代币。随着EigenLayer和LayerZero即将进行的大型空投,尚需观察空投是否能实现其预期目标,或者项目是否会完全放弃它们。

在许多方面,加密货币将每个市场参与者的动机赤裸裸地暴露在眼前。代币经济学可以被视为将这些动机转化为协议成功和可持续性的艺术。分配代币供应、激励行为和确保长期价值是每个项目不同处理的微妙平衡。随着市场力量的发展和新元态的出现,观察用户和团队如何继续适应将会非常有趣。

比特币每日活跃地址本周上涨 3%,而以太坊活跃地址则上涨 7%。

用戶喜愛的交易所

已有账号登陆后会弹出下载

![[币界网]比特币突破6.7万美元后 BRC-20代币大量涌现 99比特币代币会爆炸吗](/img/btc/72.jpeg)

![[币界网]木头姐:将出于经济方面的考虑支持特朗普](/img/btc/56.jpeg)

![[币界网]Adyen与午间携手提升中东数字经济](/img/btc/137.jpeg)

![[币界网]鲍威尔提供关键经济见解-最新加密货币新闻](/img/btc/139.jpeg)

![[币界网]金融乌托邦:可视化健康的去中心化经济](/img/btc/94.jpeg)

![[币界网]加密货币6月17日爆炸:凸金融、核心、JasmyCoin、曲线DAO代币](/img/20240618/5125656-1.jpg)

![[币界网]加密货币代币趋势](/img/20240622/5168454-1.jpg)